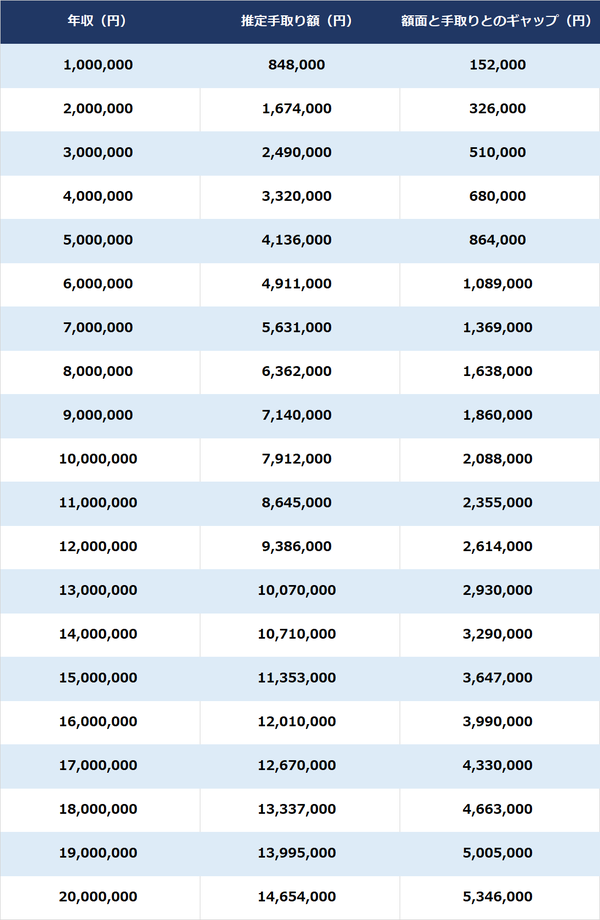

「毎年110万円以内の贈与」が、非課税かつ申告不要であることは広く知られています。しかし、制度をきちんと理解していなかった結果、時間が経ってから贈与を受けた人に“思わぬ悲劇”が起きることもあるのです。では、生前贈与が否認されないためにはどのような点に注意しなければならないのでしょうか。多賀谷会計事務所の現役税理士・CFPの宮路幸人氏が、事例を交えて解説します。 【早見表】年収別「会社員の手取り額」

税務調査官「認められません」→追徴税額300万円の悲劇

専業主婦の女性Aさん(49歳)は、3つ年上の夫と、夫の両親と同居しています。Aの夫は長男で、5歳年下の弟がいます。ただ、弟は実家との折り合いが悪く、また海外に住んでいるため、Aさんは自身の結婚式の1度しか会ったことがありませんでした。

2年前に義父が亡くなった際、A夫妻と義母と遺品整理をしていたところ、A名義の口座を発見。口座にはAさんが27歳で夫と結婚して以降、毎年110万円ずつ入金されており、残高は2,200万円となっていました。 驚いた3人は遺言書を確認したところ、A名義の口座について、亡き義父は次のように記していました。 (1) 家に入ってくれたお礼として、非課税枠の範囲内での贈与を毎年続けていたこと (2)Aさんに伝えると遠慮されると思い伝えていなかったこと (3) 会社の同僚から、毎年110万円までの贈与であれば申告も納税も不要であると聞いたこと Aさんは、義父が血のつながっていない自分のことを思って贈与してくれていたことに驚き、涙を流して感謝したそうです。そして相続税申告を担当した夫も、遺言に従いAさん名義の預金は含めずに申告書を提出しました。 そして、義父の死から約2年が経ったある日、Aさんの夫あてに税務署から連絡がありました。義父の相続税申告の件で、税務調査を行いたいとのことです。 「大した遺産もなかったはずだが、なんでだろう?」不思議に感じたA夫妻でしたが、思い当たる節もないため税務署からの連絡に快く応じました。しかし、税務調査当日…… 税務調査官「Aさんに対する贈与は、贈与の実態がありませんね」 Aさん「えっ、なにかの間違いではないですか? 遺言書にもこうやって書いてありますし」 税務調査官「残念ですが、この預金は相続税の課税対象となります」 税務調査の結果、贈与を受けたAさんは、300万円の追徴課税を受けることとなってしまったのです。いったいなぜこの贈与は認められなかったのでしょうか?

Aさんへの生前贈与が否認されたワケ

Aさんの夫が相続税の申告書を作成した際、添付書類として遺言書を添付のうえ、申告書を提出しました。 ここで遺言書の「Aさんに伝えると遠慮されると思い伝えていないかったこと」が税務署から問題視され、税務調査が入ることとなったのです。 そして税務調査で ■Aさんに対するこの生前贈与は贈与の実態がないため認められない ■この預金通帳の2,200万円はAさんのものでなく、あくまで義父の名義預金となるため相続税の申告に含めて計算する必要がある と指摘を受けました。その相続税の追徴税額は300万円のほか、ペナルティとして「加算税」と「延滞税」も加えて課されることとなってしまいました。 贈与がこわいのは、被相続人が「亡くなってから」 実は、贈与は生きているうちはあまり問題となりません。税務署も個人の通帳の資金の流れまではいちいち把握はできないためです。 しかし、亡くなったときに相続税の申告をする際、過去に子や孫に対する贈与をしていた場合については注意が必要となります。 相続税の税務調査の際、税務署は故人の通帳の動きについて、おおむね亡くなる前10年分ほどを把握してから税務調査に伺います。このため、100万円単位の大きな資金移動がある場合は、子や孫たちに対する贈与ではないか? 名義預金ではないか? などと想定し、税務調査が行われることとなります。

生前贈与が否認されないための注意点

では、生前贈与を検討する際は、どのような点に注意すればよいのでしょうか? (1)贈与契約書を作成する 生前贈与が成立するための要件としては、贈与者が「この財産をあげます」受贈者が「この財産をもらいます」という両者の意思の合意が必要となります。 贈与契約は口頭でも成立しますが、この証拠を後日証明するため、贈与者と受贈者が署名押印した贈与契約書を作成しておきましょう。できれば公証人申告役場で確定日付をとっておくと、より証拠力が高まります。 (2)贈与の証拠を残す 現金で受贈者に渡してしまうと客観的な証拠が残らないため、銀行振り込みにより行いましょう。振込であれば、振込者が通帳に印字されるなどの証拠が残ります。 (3)通帳は贈与を受ける側が管理する 通帳は贈与を受けた人に管理させましょう。贈与者が通帳・印鑑を管理していると、受贈者が自分で使えないため、贈与とみなされなくなる可能性があります。 また、あえて110万円を超える贈与を行い、贈与税の申告と納税を済ましているから私は大丈夫だ。とも思わないでください。申告を行っている場合であっても、贈与者と受贈者の合意がないなど、贈与の実態がない場合は、やはり否認されることとなります。 加えて、毎年100万円の贈与を10年間行った場合であっても、これは最初から総額1,000万円の贈与をする約束であったとする「定期贈与」とみなされた場合、1,000万円に対し贈与が課されるため注意が必要です。

「相続時精算課税制度」の活用も有効

いかがだったでしょうか? 毎年110万円以下の贈与であれば生前贈与として相続税の負担が少なくなるということは広く知られていますが、贈与の実態がない場合は、税務調査の際に否認されて追徴税額を徴収されることとなるため注意が必要です。 また、税制改正により、2024年以降の生前贈与加算は3年から7年に徐々に延びるという改正が行われました。一方で、2023年までは、相続時精算課税制度について、一度選択した後は少額でも贈与税額の申告が必要だったのが、2024年1月からは年間110万円の非課税枠が設けられ、110万円以下の贈与については贈与税の申告が不要となる改正が行われました。 この改正によって相続時精算課税の使い勝手が良くなり、有利な場合も増える可能性がでてきたため、今後は相続時精算課税制度を利用する人が増えるかもしれません。 誤った生前贈与を行った結果、苦労するのは遺された家族です。家族に迷惑をかけないためにも、実際に生前贈与を行う際は、専門家等によく相談するなどして慎重に検討しましょう。